Dalam suatu hubungan industrial di perusahaan, keluar masuk karyawan atau pekerja adalah hal yang lumrah terjadi. Penyebabnya bisa karena habis kontrak, diterminasi atau di PHK, si pekerja mengunduran diri atau meninggal dunia, dan penyebab-penyebab lain.

Masuk dan keluarnya pekerja, bukan hanya soal statusnya yang masih aktif tidak sebagai karyawan, bukan hanya masalaha pembayaran gaji saja yang dipikirkan, bukan hanya soal BPJS saja yan mulai di nontaktifkan, melainkan juga menyoal bagaimana akibat dari seorang pekerja yang keluar terhadap penghitungan PPh 21 bagi mereka yang upahnya sudah memenuhi atau kena pajak.

Mengutip dari berbagai sumber, dalam menghitung PPh 21 baga pekerja yang resign di pertengahan tahun, setidaknya mempertimbangkan tiga hal yakni, yang pertama adalah akumulasi upah yang dierima pekerja bersangkutan dalam satu tahun. Akan mudah bila semisal si pekerja berhenti di akhir tahun semisal di bulan Desember, sehingga upah dalam satu bulan dikalikan 12. Namun akan berbeda bila berhenti semisal di bulan Juni, maka upah yang diterima dikalikan jumlah bulan dari Januari hingga Juni saja.

kedua, bila PPh 21 yang dipotong lebh besar dari PPh 21 yang terhutang bagi pekerja, maka wajib dikembalikan ke pekerja. Jadi, lanjutan dari poin nomor satu bahwa, PPh yang dipotong adalah akumulasi dari perhitungan upah dalam satu tahun, sedangkan bila si pekerja berhenti semisal di bulan Juni, maka besaran PPh 21 terutang bagi karyawan dihitung kembali hingga bulan terakhir dia menerima upah, dan selisihnya dikembalikan ke karyawan. Ketentuan ini berdasarkan atas Peraturan Direktur Jenderal Pajak Nomor : PER-32/PJ/2015, pasal 14 ayat 7.

Dan ketiga, pekerja berhak menerima bukti pemotohan PPh 21 paling lambat satu bulan bulan berikutnya sejak dia berhenti bekerja. Perusahaan wajib melaporkan dan memberikan bukti potong PPh 21 tersebut ke pekerjanya yang resign mengacu pada Peraturan Direktur Jenderal Pajak Nomor : PER-32/PJ/2015, pasal 23 ayat 2.

Untuk lebih mudahnya akan disajikan ilustrasi berikut ini,

Seorang pekerja bernama Bapak Wisnu, bekerja di PT Maju Karya Mandiri. Bapak Wisnu adalah seorang pekerja yang statusnya belum menikah dan tidak mempunyai tanggungan. Setiap bulan dia menerima upah dan tunjangan tetap sebesar Rp4,750,000.00.

Setiap bulan perusahaan tempat Bapak Wisnu bekerja memotong untuk iuran JKK sebesar 0,30%, dan dana pensiun yang dalam pendiriannya telah disetujui oleh kementrian keuangan sebesar Rp 75,000.00 per bulan. Dan per 1 Juli 2017, yang bersangkutan menyatakan mundur dari pekerjaannya.

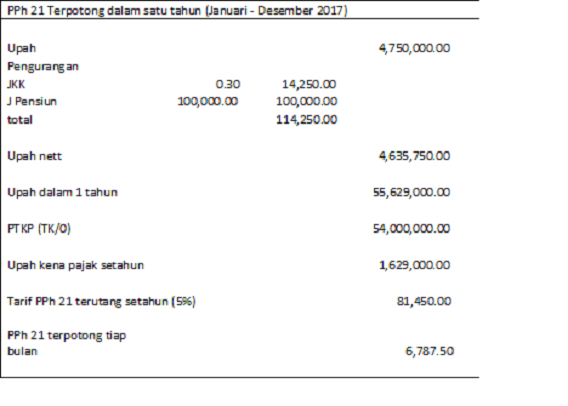

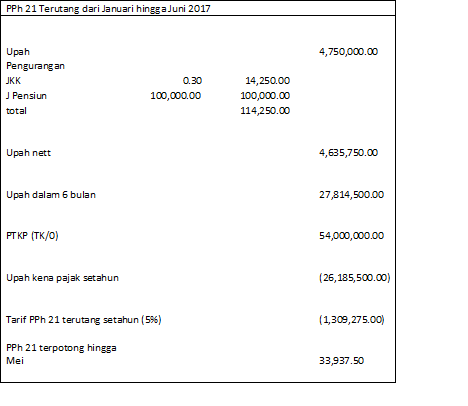

Kemudian perhitungan PPh 21 selama bekerja di perusahaan terkait hingga Juni 2017 (terhitung dari Januari – Juni 2017)

Berdasarkan hitungan tersebut, maka Bapak Wisnu untuk akumulasi upah hingga Juni 2017 tidak melebihi nilai PTKP sebesar Rp 54,000,000.00. Sehingga tidak ada kewajiban atasnya pemotongan PPh 21. Bapak Wisnu hanya dibebankan pemotongan PPh 21 hingga bulan Mei sebesar Rp 33,937.50. Apabila pihak perusahaan telah memotong PPh 21 Bapak Wisnu hingga satu tahun penuh senilai Rp 81,450 (lihat gambar), maka sisanya wajib dikembalikan.